por vigesco12 | Feb 2, 2024 | Noticias

En el año 2024, surge una nueva obligación para todos los inscritos en el Censo de Obligados Tributarios: la presentación de modelos vinculados a las criptomonedas ante la Agencia Tributaria. Estas obligaciones de información abarcarán operaciones y saldos...

por vigesco12 | Ene 27, 2024 | Noticias

Descubre las últimas novedades sobre la exención de participaciones de empresas familiares en el Impuesto sobre el Patrimonio. En relación con el requisito crucial de ejercer funciones de dirección y recibir una remuneración superior al 50% de los rendimientos netos...

por vigesco12 | Ene 25, 2024 | Noticias

El pasado 6 de diciembre, se publicó el Reglamento que establece los requisitos que deben adoptar los sistemas y programas informáticos o electrónicos que soporten los procesos de facturación de empresarios y profesionales y la estandarización de formatos de los...

por vigesco12 | Nov 7, 2023 | Noticias

El TSJ de las Islas Baleares en su Sentencia del pasado 10 de julio, analiza la deducciónpor gastos de investigación y desarrollo e innovación tecnológica (I+D+i) regularizada porparte de la Administración. Afirma la Sala que, si bien existe la posibilidad de...

por vigesco12 | Oct 9, 2023 | Noticias

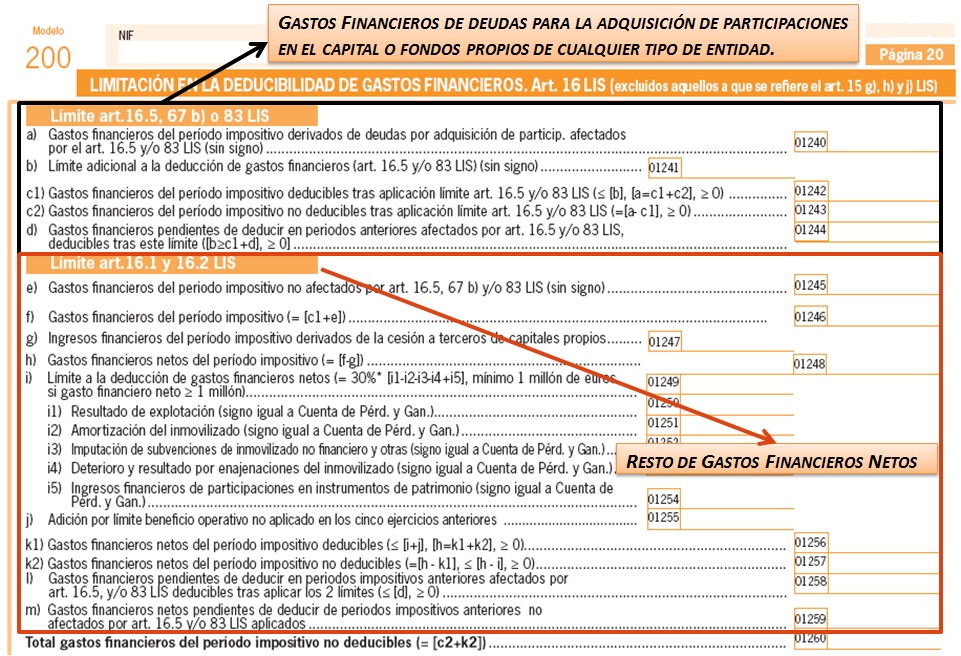

La disposición final 5ª de la Ley 13/2023, de 24 de mayo, establece una nueva redacciónde la regla de limitación de deducibilidad de gastos financieros contenida enel artículo 16 de la Ley 27/2014, de 27 de noviembre, del Impuesto sobre Sociedades(LIS). Esta...

por vigesco12 | May 29, 2023 | Noticias

El Tribunal Supremo (TS), Sala de lo Contencioso-Administrativo, Sección 2ª, de 28 de febrero de 2023, recurso n.º 4598/2021, ha frenado la forma de proceder de las Administraciones Tributarias que, en determinados casos, no analizaban en sus inspecciones y...