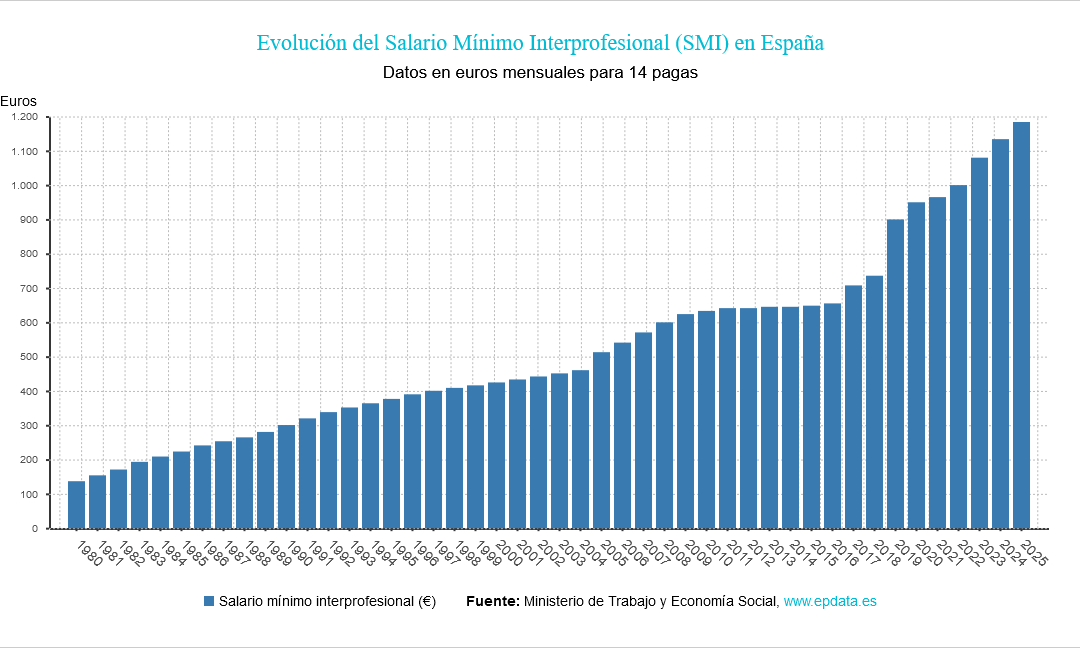

El Salario Mínimo Interprofesional 2026 vuelve a situarse en el centro del debate laboral y económico tras el acuerdo alcanzado el pasado 29 de enero entre el Gobierno y los sindicatos UGT y CCOO. El pacto establece una subida del 3,1 %, fijando el SMI en 1.221 euros brutos mensuales en 14 pagas, lo que supone un incremento de 37 euros al mes y aproximadamente 518 euros anuales.

Una de las principales novedades de esta actualización del Salario Mínimo Interprofesional para 2026 es que no tributará en el IRPF, y que su aplicación será retroactiva desde el 1 de enero, obligando a las empresas a regularizar las cantidades correspondientes a los primeros meses del año.

Un acuerdo sin patronal y con incentivos fallidos

Al igual que ocurrió con la subida del SMI en enero de 2025, el incremento del Salario Mínimo Interprofesional para 2026 se ha acordado sin el respaldo de las organizaciones empresariales CEOE y CEPYME. El Ejecutivo intentó atraer a las patronales mediante incentivos fiscales dirigidos a las empresas más afectadas por la subida salarial, pero dichas medidas fueron posteriormente criticadas por la propia CEOE, que las consideró insuficientes o mal planteadas.

Este contexto refuerza el carácter bipartito del acuerdo y anticipa posibles tensiones en sectores intensivos en mano de obra, donde el impacto del nuevo SMI será más significativo.

Aplicación obligatoria del Salario Mínimo Interprofesional para 2026

El Salario Mínimo Interprofesional para 2026 es de aplicación obligatoria y sin excepciones. Ningún convenio colectivo puede establecer, en cómputo anual, una retribución inferior a la fijada legalmente como SMI.

Esto implica que:

- Las tablas salariales de los convenios colectivos deberán actualizarse.

- Los salarios pactados individualmente que queden por debajo del nuevo SMI deberán ajustarse automáticamente.

- La subida no puede neutralizarse mediante pactos privados o interpretaciones restrictivas.

SMI y contratos a tiempo parcial

En el caso de las personas trabajadoras con contrato a tiempo parcial, el Salario Mínimo Interprofesional para 2026 se percibirá de forma proporcional a las horas de trabajo efectivo.

Además, la norma incorpora:

- Cuantías mínimas específicas para personas trabajadoras eventuales y temporeras.

- Importes adaptados para empleadas de hogar externas a tiempo parcial, colectivo especialmente protegido en las últimas reformas laborales.

Contratos formativos y SMI en 2026

En los contratos formativos, el legislador es claro:

la retribución no podrá ser inferior al Salario Mínimo Interprofesional para 2026, en proporción al tiempo de trabajo efectivo, y siempre de acuerdo con lo previsto en el convenio colectivo aplicable.

Esta previsión busca evitar prácticas de infrarremuneración bajo la apariencia de formación y refuerza la protección salarial de jóvenes y personas en procesos de cualificación profesional.

¿Qué complementos computan para el SMI?

El artículo 26.3 del Estatuto de los Trabajadores establece que, para el cálculo del salario mínimo, solo se computan los complementos salariales no causales, es decir, aquellos que:

- se perciben por todas las personas trabajadoras por igual,

- no dependen de circunstancias personales ni del puesto concreto.

Ejemplo típico: pluses de convenio de carácter general.

Por el contrario, la mayor parte de la doctrina y jurisprudencia considera que no computan para alcanzar el SMI:

- Complementos personales (antigüedad, idiomas, titulaciones).

- Complementos por el trabajo realizado (nocturnidad, turnos, penosidad).

- Complementos por resultados de la empresa (productividad, bonus).

- Conceptos extrasalariales, como dietas, vestuario o gastos de transporte.

Aunque no es una cuestión completamente pacífica, el criterio mayoritario de los tribunales excluye estos conceptos del cálculo del Salario Mínimo Interprofesional 2026.

Reforma anunciada sobre compensación y absorción

En este contexto, el secretario de Estado de Trabajo ha anunciado una reforma de las reglas de compensación y absorción, con el objetivo de impedir que los complementos salariales puedan neutralizar las subidas del SMI.

De materializarse esta reforma, supondría un cambio relevante en la práctica empresarial y en la negociación colectiva, reforzando el efecto real del Salario Mínimo Interprofesional para 2026 sobre los salarios más bajos.

Impacto práctico para empresas y trabajadores

Desde una perspectiva práctica, la subida del Salario Mínimo Interprofesional 2026 obliga a las empresas a:

- revisar nóminas y estructuras salariales,

- adaptar convenios colectivos,

- recalcular cotizaciones sociales,

- y evitar riesgos de sanción por incumplimiento.

Para las personas trabajadoras, supone una mejora directa del poder